最新の超お得情報

更新日: 米国中部時間

SoFiの紹介ボーナス、今最大475ドルです。

僕がSoFiを開設した時は最大375ドルくらいで、それでもかなり良いと思っていました。最大475ドルは、僕のアメリカ生活の中でも見たことがないレベルです。条件はありますが、アメリカで銀行口座を作る予定がある人、今の銀行を変えたい人は先に見ておいてください。

条件・金額はSoFi側で変わる可能性があります。申し込み前にリンク先で必ず最新条件を確認してください。

こんにちは、トーマです

この記事では

- アメリカのHSAという制度について聞いたことはあるけど、よくわからないからわかりやすく教えて欲しい

といった悩みを解決します。

本記事のテーマ

アメリカのHSA(Health Savings Account)とは?最強のRetirement口座のHSAについてアメリカで働く僕が解説します

本記事の信頼性

記事を書いている僕は在米7年目でまた、アメリカでフルタイムで働き出してから2年経ちますが、HSAを含む会社から支給されるbenefitsに関して一次情報を英語でインプットしているほかbrokerと話してしっかりと理解するようにしています。

読者さんへの前置き

実は僕自身、社会人1年目はHSAは保険が絡むから難しそうという理由で理解するのを敬遠していました。

しかし、社会人2年目になりbenefits enrollmentの時期になり今年は勉強してみようと思い、自分で色々と調べました。また、先日HSAを含むヘルスプランのbrokerと1時間半みっちり実際に会っていくつも質問をすることでHSAについてしっかりと理解することができました。

そこで「HSAって最強の節税&投資方法じゃないか!」と思ったので今回少し前の僕のようにHSAって保険も絡んでて難しそうと思っている方に少しでもわかりやすく説明しようと思いこの記事を書くことにしました。

ファイナンシャルプランはそれぞれが自分で調べて自分の意思で決めることが大事ですが、その判断にこの情報が少しでも役に立てばいいなと思っております。

それでは、さっそく見いきましょう!

HSAの解説

HSAの基本

HSAはHealth Savings Accountの略でそもそもの前提としてSavingsアカウントの種類の一つです。

Savingsアカウントというと、いざという時のためにお金を貯めておく預金口座の一つですよね。

HSAを開くと普通の銀行で口座を開いた時のようにデビットカードが送られてきて、HSAにキャッシュがある限りはこのデビットカードを使うことで中にあるお金を使うことができます。

しかし、もうお気づきのように頭にHealthとついていて、これがまさにHSAを普通のSavingsアカウントとは違うところです。

では、具体的にどう違うのかみていきましょう。

HSAが普通のSavingsアカウントと違うところ

- 入金元が課税前のペイチェック

- 医療費に充てる場合に引き出すお金に一切課税されない

- 1年間の入金上限は個人で$4,150ドル、家族で$8,300

入金元が課税前のペイチェック

皆さんが普段、預金口座にお金を入金する場合課税後のペイチェックから入金しますよね。

HSAでは401(k)と同じように課税前のペイチェックから入金されるのでその分、税で得します。課税前のペイチェックから入金されるという点は401(k)と同じ仕組みです。401(k)については以前に軽く解説しているツイートをしたのでそれをここに貼っておきます。

医療費に充てる場合に引き出すお金に一切課税されない

HSAアカウントが最強たる所以がこれです。

HSAアカウントに預金しているお金は医療関連の費用として使われる場合、一切課税されません。これは医療費の高いアメリカで生きて上ではありがたい制度です。

そもそも、savingsアカウントにお金を貯めておくのはemergencyの時のためですよね。そして、emergencyの多くは家や車などの修理か医療関連であることがほとんどだと思います。

HSAはこの医療関連のemergencyの時のために貯金+節税をどちらも叶えてくれるシステムというわけです。

また、ここでの医療関連の費用はかなり広義で通常の医療保険ではカバーされないような場合の出費にも使えます。

例えば、Invisalignなどの歯列矯正は普通のdental insuranceでは基本的にはカバーされませんがHSAの出費のカテゴリーとしては医療関連費用に入ります。

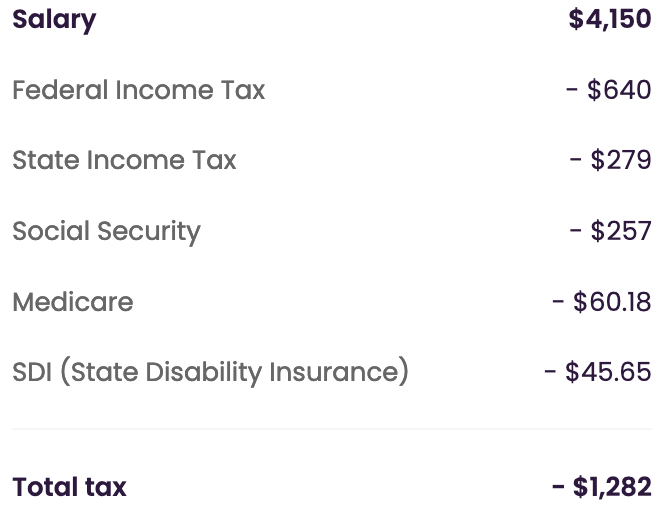

1年間の入金上限は個人で$4,150ドル、家族で$8,300

HSAには401(k)やRoth IRAのように年間の入金に上限があり、2024年は個人のプランだと4,150ドルまでで、家族プランだと8,300ドルが上限となっています。

個人と家族プランの違いはHSA内のお金を医療費に充てる際に自分のみに適用できるか家族にも適用できるかの違いです。

仮にカリフォルニアで働いている個人がHSAの上限の4,150ドルまで入金して、これを医療費に充てた場合それだけで年間で約1,280ドル節約できることになります。これだけで虫歯数本は治せますよね。

すでにHSAの利点をハイレベルでは説明しましたが、これからさらに詳しく利点を見ていきます。

また、HSAの注意点についてもしっかり理解していきましょう!

HSAの利点

HSAは非課税で医療費を払えるという大きな利点を持っていることは軽く説明しましたが、これについてもう少し詳しく見ていきましょう。

- 医療費としてすぐに使わないお金は投資できる

- 現在で発生した医療関連出費を未来でHSA内のお金とすり替える

- 医療関連とは思えない様々な出費にも使える

医療費としてすぐに使わないお金は投資できる

入金したお金を今すぐ医療費として使う必要がない場合はただ貯金しておくだけでなく投資に回すことができます。

つまり、401(k)と同じようにHSAに入金した資金を割と自由に運用して株などを買ったり売ったりすることで資産を育てることが可能です。

ただ、もし医療費に充てる以外でキャッシュをHSAから引き出す場合は

- 65歳以上になる前に引き出すと普通のincome taxに加えて20%のペナルティを取られる

ということだけ注意してください。

現在で発生した医療関連出費を未来でHSA内のお金とすり替える

これは少し複雑なので簡単な例を用いて説明します。

僕は個人HSAに入ってすでに3年間経っていて、HSAのアカウントにはこれまで合計で$5,000入金しているとします。そしてその5,000ドル全てを株に投資しています。

残念ながら、過去3年間でアメリカ経済は調子が悪く今僕のHSAアカウントのvalueは4,000ドルまで落ちてしまいました。この時点でHSA内の資金は-1,000ドルです。

そして、今日僕は友達とスキーをしていた時に足首を捻挫してしまいました。病院へ行き診察を受けたのですが、今日その時の請求書が届きました。会社の保険が適用されたとはいえ1,500ドルは自分で払わないといけないようです。

僕は手持ちがそんなに多くなかったので、この1,500ドルをHSAのアカウントにある株を全て売ったお金で払おうかと悩みましたが、将来アメリカ経済が回復した時に-1,000ドルを取り返せる可能性を捨てたくなかったので少ない手持ちの資金から1,500ドルを捻出ポケットマネーで支払いました。

それから10年後、アメリカ経済は復活どころかさらなる成長を見せ10年前に4,000ドルだったSP500の価値は6,500ドルになりました。そして、僕はHSAのシステムを使い保有していた株を1,500ドル分売って10年前のスキーでの捻挫に払った1,500ドル分の医療費を補填しました。

”現在で発生した医療関連出費を未来のHSA内のお金とすり替える”というのはこういうことです。レシートなどの支払い履歴さえ残っていれば原則何年経った後でも、現在で起きた医療関連の出費を未来でのHSAのアカウント内のお金とすり替えることができてしまいます。僕もこの制度を知った時には驚きました。

これはHSAのreinbursementと言う機能で主に長期的に株などのequityを保有していて利益を生み出したいときか現在におけるあるイベントにおける医療費用の全額をHSAで補填できない時に使うことになると思います。

さっきの例で言うと、元々入金していた$5,000は課税前のペイチェックから出ていて医療費は$5,000ドルが13年間で生み出した利益の$1,500で支払われているので実質$1,500の医療費をタダでカバーしたことになります。

簡単な例をもう一つだけ挙げます。

仮に今何らかの手術をすることになり10,000ドルの請求書が来たとして手持ちで7,000ドル、HSA内に3,000ドルしかなかったとします。節税を最大効率で使いたいなら10,000ドル全てをHSAから払えるのが理想ですが、手術は受けないといけないしHSA内の3,000ドルを下ろしたくないからといって3,000ドル借金をするとクレジットスコアに響きます。

こんな時にさっき話したreinbursementを使うことで今手持ちから払った7,000ドルを将来HSAに7,000ドル貯まった時にすり替えることができるのです。こうすることで時間をずらしながら最終的に全体で最も節税を最大に生かして医療費を払うことができます。

一見医療関連費用とは思えない様々な出費にも使える

HSAについて最初に説明した時にも軽く話しましたが、HSAがカバーする医療関連費用は通常の保険よりもはるかに広いです。調べる限り、一見「それって医療関連費用なの?」と思うようなものまでカバーしているのでその一部をリストにしました。

HSAでカバーできるとされる意外な出費

- タンポンなどの生理用品

- ピルやコンドーム、バイアグラなどの避妊具やED治療薬

- SPF15以上の日焼け止め

- メガネやコンタクト

- 救急車

- 健康や医療目的だと言い訳のできる家のリフォーム

- ドアの拡張や手すりの設置、照明の導入など

- 高血圧や肥満など生活習慣病の治療薬

要するに自分や家族の健康の維持や持病の改善に必要な経費だと認められさえすればHSAのファンドを使えると言うわけです。

ここに挙げたものがカバーされるのには驚くと思いますがこれらはあくまで例ですし、何でもかんでもカバーされるというわけではないのでその点はしっかりとHSAが本当にカバーするのかを確認する必要はあります。例えば、肥満だからといってジムのメンバーシップFeeがカバーされることはありません。

とはいえ、先に挙げたカリフォルニアに住んでいる個人の例を挙げるなら年間のリミットまで入金した場合メガネやコンタクトをつけている人にとっては本来なら税で取られていた$1,200ドルでそれらの経費をカバーできるのはかなり大きいですよね。

毎月生理用品を買わなければいけない女性もそれだけで年間で数百ドル得するのではないでしょうか?

僕自身、HSAがここまでいろんなものに使えることを知った時はかなり驚きました!

Sources

- Internal Revenue Service. Health savings accounts and other tax-favored health plans. Accessed June 20, 2022.

- Internal Revenue Service. IRS outlines changes to health care spending available under CARES Act. June 17, 2020. Accessed June 20, 2022.

- Internal Revenue Service. IRS issues standard mileage rates for 2022. December 17, 2021. Accessed June 20, 2022.

HSAの注意点

最後にHSAの注意点をいくつか見ていきましょう。

- 加入するための条件が少し複雑

- 65歳になる前に医療費に使わずキャッシュを引き出す場合のペナルティ

- 会社によってオファーしているプログラムが違う

加入するための条件が少し複雑

- HSA-eligibleな医療プランに加入している

- 夫・妻や親のHSA-eligibleではない医療プランに加入していない

- Medicareに入っていない

- 他の誰かのtax returnのdependentではない

以上が加入するための条件です。

HSA-eligibleな医療プランはHigh Deductible Health Plan (HDHP)であることがほとんどです。HDHPはdeductible、つまり何かあったときに保険が適用されるまでに払わなければいけないお金が他のプランより多いプランです。

High deductibleのプランに入らないといけないのはHSAの資金を投資できたり、より広義の医療関連費用に使えるお金を貯めれるといった利点とのバランスですね。

65歳になる前に医療費に使わずキャッシュを引き出す場合のペナルティ

これに関してはあくまでHSA内の資金を医療費に充てなかった場合の話です。401(k)が59.5歳になる前にキャッシュを引き出すとペナルティがあるように、HSAでも65歳になる前に医療費に充てる以外の目的でキャッシュを引き出す際には引き出すお金に通常のincome tax+20%のペナルティが課されます。

デビットカードがあるからといって、医療費以外に充てると結果的に節税どころかさらにFeeを払うことになることを覚えておきましょう。

また、65歳以降でキャッシュを引き出す場合は401(k)と同じようにincome taxのみ課されます。

会社によってオファーしているプログラムが違う

HSAの基本的なシステム自体はこの記事で述べたことが基本的には全てですが、実際の口座をオファーしている会社は勤め先がどのbrokerと提携しているかによって選べる範囲が決まってくるので、このあたりはHRなどにしっかり聞くことを強く勧めます。

HSAについて僕の見解 ー なぜ65歳までアメリカにいるかわからない25歳の僕がHSAを始めたのか

最後に社会人2年目でSTEM OPTであと2年でビザが切れる僕がなぜ65歳までペナルティなしでは引き出せないHSAに入金することを決めたか話します。

個人的な理由ですが一言で言うと、虫歯の治療が必要なのと親知らずの抜歯、Invisalignによる矯正をすることが決まっていて向こう2年で確実に4,150ドル以上はは医療関連費用として使うことがわかっているからです。

おそらく4,150ドルでは足りませんが、その場合は来年もまた加入します。また、僕はコンタクトをつけているのでコンタクトの費用まで充てるとなると余裕で入金した分を2年間で使い終わります。

僕の住んでいる地域だと4,150ドルに普通に課税された場合、1,200ドルほど持っていかれます。つまり、単純計算で2年で2,400ドルほど節約できます。

そして、注意点となるhigh deductibleなプランに入らないとけないという点ですが、これに関してはそもそも病院に行くことはあまりないので仮に何かで大きな医療費が発生した場合にdeductibleが低いプランに入っていた時のメリットよりも歯列矯正や虫歯の治療など確実に起こるイベントに対してお金をセーブできるメリットの方が大きいので特に問題ないです。

また、これはあくまで個人的な意見ですがアメリカにしばらく住むことが決まっている人や子供を持っているまたは持つことがわかっている人(特に高収入の方は)も加入していて損はないのではないかと思います。そして、収入が安定していて余裕がある人ほどHSA内の資金はインデックスなどの長期的安定的なequityに投資しておくのがベストかなと思います。そもそも医療費として充てずに65歳以降にキャッシュで下ろした時に今よりもincome taxが高ければ税的には損しますしね。

お金関連はDYORとはいえ、投資にしても医療にしてもシステムが複雑なアメリカでは自分で全てを調べるのは大変だと思います。僕は普段からこのブログやX上でアメリカのお金やキャリアについて発信しているのでぜひフォローしてください!何か質問があればDMください。

まとめ

さて、この記事ではHSAについての基本と利点、注意点、また僕の意見について述べました。

まとめ

HSAは普通のSavingsアカウントと何が違う?

- 入金元が課税前のペイチェック

- 医療費に充てる場合に引き出すお金に一切課税されない

- 1年間の入金上限は個人で4,150ドル、家族で8,300ドル

HSAの利点

- 医療費としてすぐに使わないお金は投資できる

- 現在で発生した医療関連出費を未来のHSA内のお金とすり替える

- 一見医療関連費用とは思えない様々な出費にも使える

HSAの注意点

- 加入するための条件が少し複雑

- 65歳になる前に医療費に使わずキャッシュを引き出す場合のペナルティ

- 会社によってオファーしているプログラムが違う

といった感じです。

前置きでもいいましが、投資などのお金の話は各々が自分である程度リサーチして自分に合った決断を自分の責任で行わなければなりません。

その前提の上で、この記事で読者のみなさんがHSAについて理解できてより賢明な判断をできるといいなと思います😌